Focus Fonds : Entretien avec Charlotte Peuron, gérante du fonds CM-AM Global Gold

Dans la période d’incertitude actuelle où le contexte inflationniste semble s’enraciner, comment évolue l’intérêt stratégique pour les investissements liés aux mines d’or et aux matières premières ?

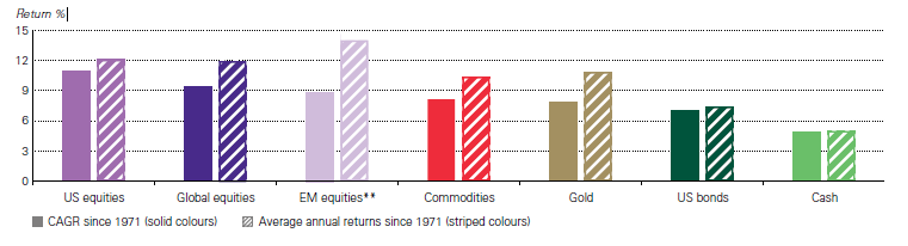

Dans les périodes inflationnistes ou de stagflation (faible croissance + inflation), les investisseurs se portent vers des actifs qui vont bénéficier de ces tendances. L’or et les matières premières font partie de ces actifs. L’or bénéficie également de sa qualité d’actif refuge, il en est de même pour les sociétés aurifères étant partiellement corrélées au prix de l’or.

Face à une remontée des taux, l’or et les matières premières peuvent-ils être plus intéressant que l’obligataire ?

La remontée des taux réels est pénalisante pour les actifs sans rendement comme l’or ou les matières premières car le coût de détention augmente. Cependant, en période d’inflation ou de stagflation, les taux réels restent bas comme actuellement. D’après une étude du World Gold Council, la performance de l’or est supérieure au rendement des obligations. Aussi, l’or a toute sa place dans une allocation.

Quels avantages présentent les sociétés aurifères ?

Les avantages des sociétés aurifères versus l’or sont les suivant : Effet de levier opérationnel et financier ; création de valeur, notamment au travers des projets et la croissance des réserves ; des dividendes gages de la bonne exécution des plans miniers et de la bonne allocation du capital.

Les cours des actions aurifères sont très corrélés à l’évolution du prix de l’or à court terme, mais ils amplifient les mouvements du sous-jacent, en règle générale, sur un rapport de deux à trois, à la hausse comme à la baisse. Ces niveaux de volatilités différents expliquent les écarts de performances à moyen et long terme.

Présentent-elles des risques face à une correction sur l’or ?

Oui, les sociétés aurifères sont dites « price taker », leurs revenus et résultats dépendent certes de leur production et leurs coûts qu’elles maitrisent mais également du prix de du sous-jacent (or, argent, cuivre…) qu’elles ne maitrisent pas du tout. Aussi, lorsque le prix du sous-jacent baisse, toutes choses égales par ailleurs, leur revenus, leurs marges ainsi que la valeur de leurs réserves baissent. Les titres corrigent donc fortement. C’est ce qui est communément appelé « l’effet massue ». Quand le cours de l’or progresse, les performances des sociétés aurifères bénéficient de « l’effet de levier ».

Face à la guerre en Ukraine, quel est votre positionnement sur les matières premières ?

Notre taux d’exposition est resté très élevé au cours des premières semaines, afin de profiter de la qualité de l’or comme valeur refuge pour les investisseurs en période d’accroissement des risques politiques et économiques. L’accélération et la durabilité de l’inflation qui s’en sont suivis ont obligé les banques centrales et notamment la Réserve Fédérale américaine à agir vigoureusement pour contrer cette inflation que le monde occidental n’a pas connu depuis plusieurs décennies. L’accélération à la hausse des taux long américain entrainant la remontée des taux réels au-dessus de «0 », accompagnée par la hausse du dollar US, ont pénalisé l’or et le secteur aurifère. Au cours de cette période, notre taux d’exposition a été de 5% à 7% et nous avons renforcé le poids des sociétés de royalties moins impactées par la baisse des prix des métaux et les pressions inflationnistes sur les coûts de production.

Quelles sont les principales caractéristiques de CM-AM Global Gold ? Quels sont ses objectifs de performance ?

CM-AM Global Gold est un fonds actions internationales investi dans les sociétés productrices de métaux précieux. Le fonds n’a pas vocation à avoir une exposition sur les métaux que ce soit de façon directe (or physique) ou indirecte au travers d’instruments financiers (ETC, Future…). L’objectif de gestion du fonds CM-AM Global Gold est la recherche d’une performance supérieure à l’évolution des valeurs liées aux mines d’or et aux matières premières, grâce à une gestion sélective de valeurs liées à l’or et aux ressources naturelles, libre de toute allocation géographique. A titre indicatif la performance du fonds peut être comparer à la performance du FTGoldMines valorisé en Euro.

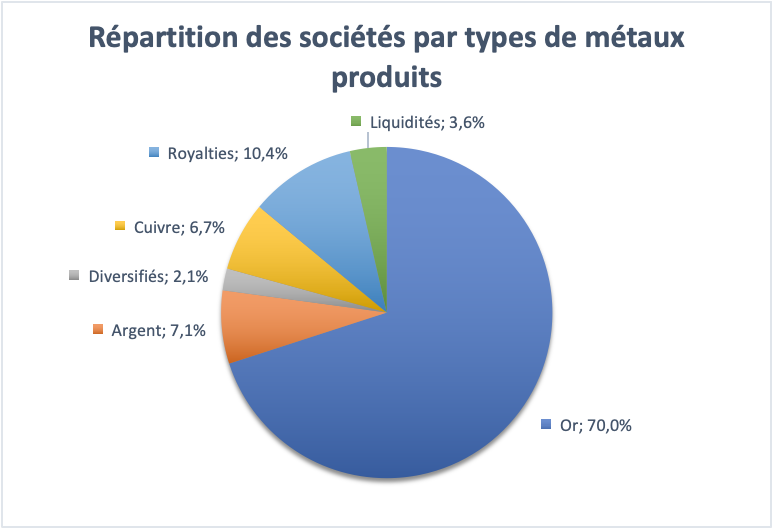

Quel est votre structure de portefeuille ? Quelles sont vos principales positions ?

Au 25 août 2022, la structure du portefeuille est la suivante :

A ce jour CMAM Global Gold détient 43 sociétés en portefeuille dont voici les 10 premières positions :

Enfin, l’exposition aux principales devises est la suivante :

Nous n’avons pas de politique de couverture de changes.

Quelles sont vos anticipations sur l’or pour ce second semestre 2022 ?

Compte tenu de l’environnement économique, financier et politique, nous pensons que le cours de l’or devrait rester solide, il reste une valeur refuge en période d’incertitudes et il en subsiste beaucoup actuellement. Cependant, à Jackson Hole les banquiers centraux ont fermement réitéré leur volonté de lutter contre l’inflation, et ceci certainement en sacrifiant la croissance économique. Cela va accroitre la volatilité du cours de l’or.

Côté sociétés, les résultats semestriels ont montré un accroissement des coûts opérationnels comme anticipé et évoqué par les sociétés au cours du semestre. C’est également le cas des coûts pour les futurs développements, le coût marginal d’extraction va donc augmenter. Comme pour l’ensemble des entreprises, ces pressions inflationnistes vont perdurer quelques trimestres (prix de l’énergie et des matériaux, prix de la main d’œuvre ou difficulté de recrutement, logistique…). Ces pressions inflationnistes n’impactent pas toutes les sociétés de la même manière, aussi dans les prochains mois le stock picking, la qualité des sociétés et leurs structures de coûts feront la différence.